CONTABILIDAD GENERAL

La contabilidad es una ciencia y una técnica que aporta información de utilidad para el proceso de toma de decisiones económicas. Esta disciplina estudia el patrimonio y presenta los resultados a través de estados contables o financieros.

La contabilidad general implica el análisis desde distintos sectores de todas las variables que inciden en este campo. Para esto es necesidad llevar a cabo un registro sistemático y cronológico de las operaciones financieras.

La contabilidad general de una empresa, por lo tanto, implica el control de todas sus operaciones diarias: compra, venta, gastos, inversiones, etc. El contador debe registrar, analizar, clasificar y resumir dichas operaciones para volcar las en un estado o balance con información veraz.

Propósitos de la contabilidad

1- Registrar, clasificar y resumir las operaciones del negocio. La historia escrita de un negocia queda en los libros de registro y por lo tanto pueden dar información pasada y presente.

2- Salvaguardar el activo (Patrimonio de los dueños) sirva por lo tanto como medio de control.

3- Controlar las operaciones, por medio de las operaciones y sus resultados finales sirva como base orientadora para el futuro.

4- Producir información periódicamente (diario, semanal, mensual etc.) a la administración, para que les sirva a estos en la toma de decisiones inteligentes.

CONCEPTOS BÁSICOS

- Concepto de Activo, El activo es todo lo que se posee incluye, Bancos, Vehículos, Cuentas por cobrar, Documentos por cobrar, Terrenos, Bienes muebles, Bienes inmuebles, Inversiones en valores, Mobiliario y equipo de oficina.

- Concepto de Pasivo, Es todo aquello que se debe que a alguien hay que cancelar. (Todo lo que se debe de terceras personas) incluye. Cuentas por Pagar, Documentos por pagar, gastos acumulados, Productos diferidos, hipoteca por pagar.

- Concepto de Capital. Es el aporte de los socios, acciones, utilidades no distribuidas, reservas de ley.

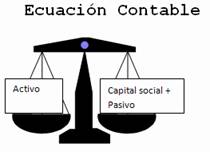

Ecuación contable

Activo = Pasivo + Capital Contable

Concepto de Partida Doble

Es el equilibrio entre el Activo y el Pasivo o patrimonio. Si se hace una o varias transacciones de un lado es necesario realizar 1 o varias anotaciones por el mismo monto total.

La Historia contable se recoge de los asientos y las cuentas. El instrumento para preparar estados financieros se conoce como cuenta. En toda transacción contable se da un movimiento

En el debe lo que entra y en el haber lo que sale

¿ QUE ES LA CONTABILIDAD DE COSTOS ?

Se denomina costo a todos los desembolso relacionados con la producción, puesto que se incorporan en los bienes producidos y quedan por lo tanto capitalizados en los inventarios hasta tanto se vendan los productos. Estos desembolso están relacionados con Materiales Directos (MD), Mano de Obra Directa (MOD) y Costos Indirectos de Fabricación (CIF) necesarios para convertir la materia prima en productos terminados con la integración del elemento humano (Trabajadores) y el elemento técnico (las maquinas). También podemos afirmar que costos es aquel desembolso en se incurre directa o indirectamente en la adquisición de un bien en su producción.

Se denomina costo a todos los desembolso relacionados con la producción, puesto que se incorporan en los bienes producidos y quedan por lo tanto capitalizados en los inventarios hasta tanto se vendan los productos. Estos desembolso están relacionados con Materiales Directos (MD), Mano de Obra Directa (MOD) y Costos Indirectos de Fabricación (CIF) necesarios para convertir la materia prima en productos terminados con la integración del elemento humano (Trabajadores) y el elemento técnico (las maquinas). También podemos afirmar que costos es aquel desembolso en se incurre directa o indirectamente en la adquisición de un bien en su producción.

- Los elementos de un producto.

- La relación con la producción.

- La relación con el volumen.

- La capacidad para asociarlos.

- El departamento donde se incurrieron.

- Las actividades realizadas.

- El periodo en que se van a cargar los costos al ingreso.

- La relación con la planeación, el control y la toma de decisiones.

Elementos de costo de un producto:

Los elementos de costo de un producto o sus componentes son los materiales directos, la mano de obra directa y los costos indirectos de fabricación, esta clasificación suministra la información necesaria para la medición del ingreso y la fijación del precio del producto.

1ª Materiales:

Son los principales recursos que se usan en la producción; estos se transforman en bienes terminados con la ayuda de la mano de obra y los costos indirectos de fabricación.

Directos: Son todos aquellos que pueden identificarse en la fabricación de un producto terminado, fácilmente se asocian con éste y representan el principal costo de materiales en la elaboración de un producto.

Indirectos: Son los que están involucrados en la elaboración de un producto, pero tienen una relevancia relativa frente a los directos.

2ª Mano de obra:

Es el esfuerzo físico o mental empleados para la elaboración de un producto.

Directa: Es aquella directamente involucrada en la fabricación de un producto terminado que puede asociarse con este con facilidad y que tiene gran costo en la elaboración.

Indirecta: Es aquella que no tiene un costo significativo en el momento de la producción del producto.

3ªCostos indirectos de fabricación (CIF):

Son todos aquellos costos que se acumulan de los materiales y la mano de obra indirectos más todos los incurridos en la producción pero que en el momento de obtener el costo del producto terminado no son fácilmente identificables de forma directa con el mismo.

No hay comentarios:

Publicar un comentario